Wall Street op recordjacht met inflatiecijfers in aantocht

Beursnieuws Amerika

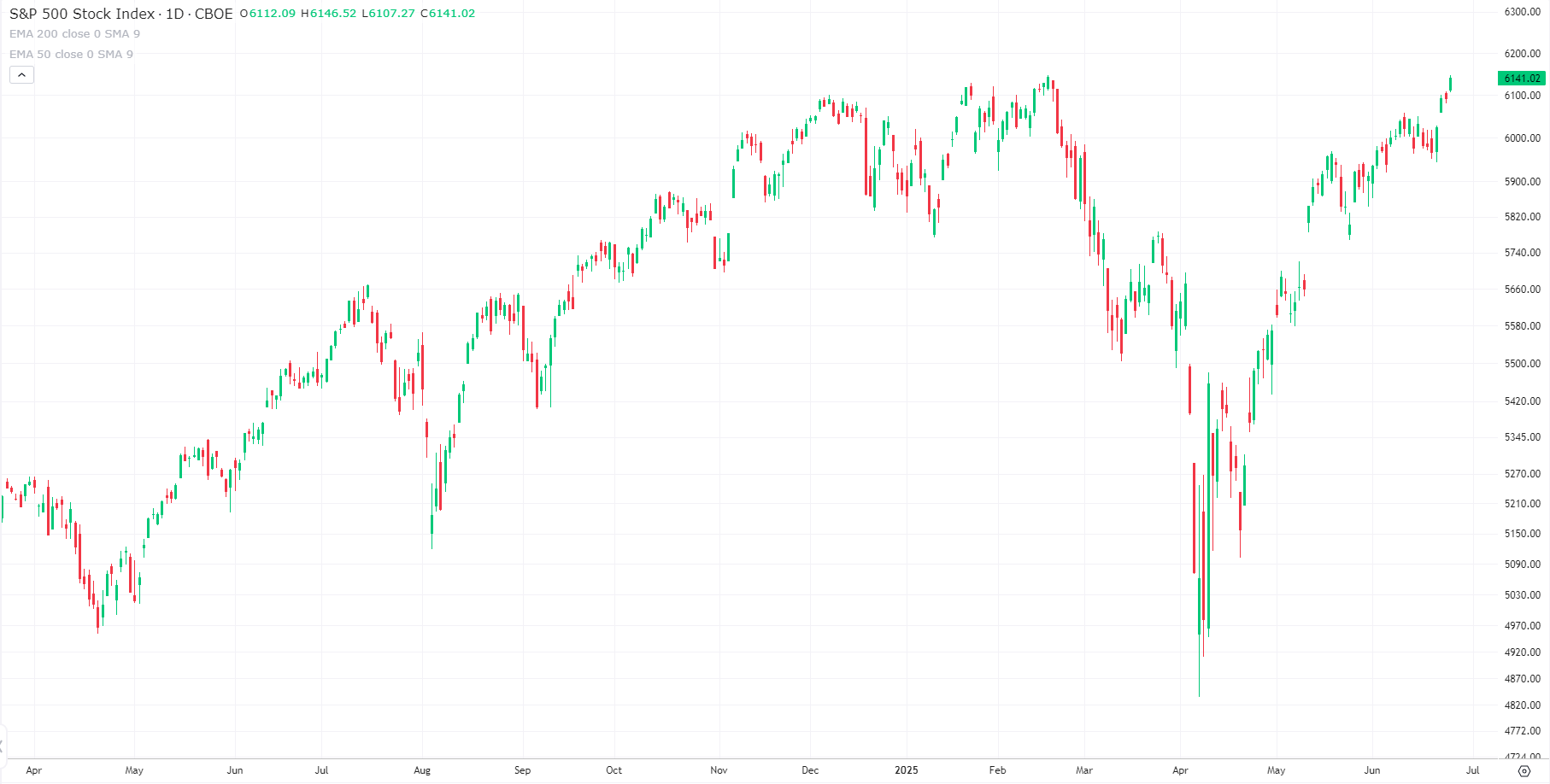

De Amerikaanse aandelenmarkten kenden donderdag een overtuigende sessie met brede winsten. De S&P 500 sloot 0,8% hoger op 6.141,02 punten, op slechts enkele punten afstand van zijn intraday recordniveau van 6.147,43 uit februari. De Nasdaq Composite deed er nog een schepje bovenop met een stijging van bijna 1%, terwijl de Dow Jones Industrial Average 0,9% won. Meta (+2,46%), Netflix (+2,46) en Amazon.com (+2,42%) trokken de kar.

Het aantal eerste aanvragen voor een werkloosheidsuitkering daalde naar 236.000, lager dan de verwachte 244.000. Op bedrijfsniveau viel vooral Nike op: ondanks winst- en omzetcijfers boven verwachting, daalde het aandeel nabeurs met 2% door een terugval van 12% in kwartaalomzet. Biotechbedrijf CorMedix leverde zelfs 10% in na aankondiging van een aandelenuitgifte ter waarde van $85 miljoen.

Futures toonden vrijdagochtend weinig beweging. De S&P 500- en Nasdaq 100-futures noteerden vrijwel vlak. Beleggers houden hun adem in voor de inflatiecijfers die later vandaag volgen. Alle ogen zijn gericht op de publicatie van de PCE-prijsindex over mei, de favoriete inflatiemaatstaf van de Federal Reserve. Economen verwachten een stijging van 0,1% op maandbasis en 2,3% op jaarbasis. De kern-PCE, exclusief voedsel en energie, zal naar verwachting ook 0,1% stijgen en uitkomen op 2,6% op jaarbasis. Andere data waar vandaag naar wordt uitgekeken zijn het persoonlijk inkomen, de consumentenbestedingen en het consumentenvertrouwen.

Eventuele verrassingen – zowel hoger als lager dan verwacht – kunnen zorgen voor forse marktbewegingen, zeker nu de S&P 500 op recordniveau balanceert. Beleggers doen er goed aan scherp te letten op toespraken van Fed-bestuurders ná publicatie van de inflatiecijfers.

De Amerikaanse obligatierentes daalden donderdag scherp. De 10-jaars Treasury-rente zakte met 5,1 basispunten naar 4,242%, de 2-jaars rente daalde zelfs met 6,6 basispunten tot 3,713%. De daling kwam onder meer door onzekerheid rond Fed-voorzitter Jerome Powell, die onder vuur ligt vanuit het Witte Huis. President Trump herhaalde tijdens een persconferentie dat hij de opvolger van Powell mogelijk nog vóór oktober bekend wil maken. Volgens de Wall Street Journal staan er al enkele kandidaten klaar, wat ongebruikelijke vroeg is.

Grafiek S&P 500 index uit TWS Handelsplatform

Grafiek S&P 500 index uit TWS Handelsplatform

Goud en olie

Goud staat onder druk in aanloop naar de PCE-cijfers. De spotprijs daalde 0,4% naar $3.313 per ounce, met een weekverlies van bijna 1,7%. De rust in het Midden-Oosten en een iets sterkere dollar drukken op de goudprijs. We zien ook een rotatie richting andere edelmetalen zoals platina en palladium.

De olieprijzen stabiliseerden licht: Brent noteerde +0,5% op $68,07 en WTI +0,51% op $65,57 per vat. Toch staan de olieprijzen op weekbasis zo’n 12% lager. Het staakt-het-vuren tussen Israël en Iran neemt zorgen over het aanbod weg, hoewel sterke Amerikaanse vraag gedurende de zomer juist steun biedt.

Azië: Japanse rally springt eruit

In Azië verliepen de markten vanochtend gemengd. Waar Wall Street in de lift zat, bleef de stemming in Azië getemperd door onzekerheid over handelsbarrières. Een woordvoerder van het Witte Huis suggereerde dat de op 8 juli in te voeren ‘liberation day’-tarieven mogelijk worden uitgesteld, maar bevestiging ontbreekt.

Nikkei breekt door 40.000-puntengrens

Japan was de grote uitschieter. De Nikkei 225 steeg met 1,46% tot 40.162,49 – het hoogste niveau sinds december 2024 – en overschreed daarmee opnieuw de symbolische 40.000-grens. De Topix won 1,22%. De stijging kwam ondanks gematigde macrodata: de inflatie in Tokyo daalde van 3,6% naar 3,1%, en de detailhandelsverkopen groeiden in mei met 2,2%, onder de verwachting van 2,7%.

De Hang Seng in Hongkong en de CSI 300 in China bleven vlak. Chinese industriële winsten daalden in de eerste vijf maanden van 2025 met 9,1% op jaarbasis. In Zuid-Korea zakte de Kospi met 1,2%, de Kosdaq verloor 1,18%.

Xiaomi knalt omhoog

Een opvallende stijger was Xiaomi. Het aandeel schoot bijna 8% omhoog na de lancering van de luxe elektrische SUV YU7, met een concurrerende prijs onder die van Tesla’s Model Y. Beleggers reageren enthousiast op Xiaomi’s EV-strategie.

Europa: defensie en mijnbouw in trek

De Europese beurzen sloten donderdag overwegend in het groen. De Stoxx Europe 600 eindigde 0,1% hoger, met vooral winsten voor mijnbouw- en defensieaandelen. De Britse FTSE 100 steeg met 0,2%, de Duitse DAX met 0,6%, terwijl de Franse CAC 40 vlak bleef. In Nederland bleef de AEX-index (-0,78%) fors achter, voornamelijk door zwakte bij ASML (-2,46%), Unilever (-2,4%) en Adyen (-3,2%)

De Europese defensiesector steeg 1,4% na het besluit van NAVO-leden om de defensie-uitgaven te verhogen tot 5% van het bbp. Bedrijven zoals Rheinmetall, Saab en Hensoldt boekten stevige winsten. Avio en MilDef stegen beide met circa 5%, QinetiQ won 3,5%.

Het Britse pond bereikte het hoogste niveau sinds oktober 2021 op $1,3735, gesteund door aanhoudende inflatiezorgen. Verder ontkende Shell geruchten over een overname van BP, dat woensdag nog meer dan 10% was gestegen na berichtgeving in de Wall Street Journal. Zowel Shell als BP benadrukten dat er geen gesprekken plaatsvinden.

Grafiek AEX-index uit TWS Handelsplatform

Grafiek AEX-index uit TWS Handelsplatform

Beursagenda

| Vrijdag 27 juni | EUR – Leaders Summit

VS – PCE prijsindex

VS – PCU-prijsindex

VS – Chicago Inkoopmanagersindex (PMI)

VS – Michigan inflatieverwachtingen

VS – Michigan consumentenvertrouwen | 12:00

14:30

14:30

15:45

16:00

16:00 |

Gebruikte bronnen:

Reacties zijn enkel zichtbaar voor geregistreerde gebuikers.